福利厚生費とは?仕訳・具体例・試験対策をわかりやすく解説

勘定科目の一つである「福利厚生費」(読み仮名:ふくりこうせいひ)に関する解説です。「福利厚生費」に関する解説を行ったあと、「福利厚生費」の勘定科目を使った仕訳例を使い、実際の仕分の仕方を解説します。

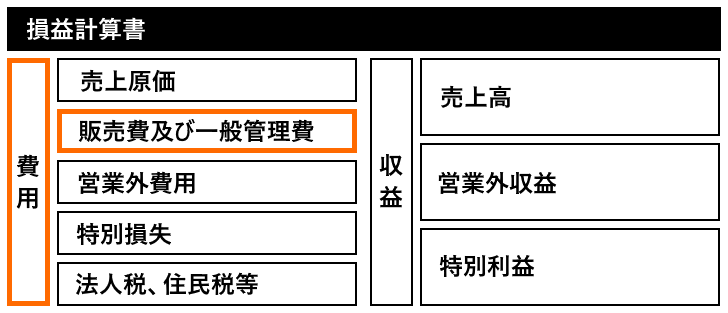

「福利厚生費」は販管費の勘定科目です。

福利厚生費とは

「福利厚生費」とは、企業が従業員やその家族に対して提供する福利厚生に関連する費用のことを指します。福利厚生は、従業員の生活の充実や健康の維持、仕事に対するモチベーション向上を目的として企業が行う支援やサービスであり、福利厚生費として計上されます。この費用は、給与や賞与とは異なり、直接の賃金支払いではないものの、従業員にとっては重要なメリットとなります。

福利厚生費の主な項目には、健康保険や厚生年金、社会保険料の企業負担分、慶弔見舞金、従業員向けのレクリエーション費用、社宅費用、食事や通勤補助、健康診断費用、従業員向けの教育研修費用などが含まれます。また、企業によっては従業員の旅行費やイベント費、スポーツクラブ会員費の補助なども福利厚生費に該当します。福利厚生費は、企業の経費として計上され、従業員の満足度向上や定着率の向上を目指す一環として重要な役割を果たします。

会計上、福利厚生費は「費用」として損益計算書に計上され、経費として企業の利益を圧縮します。適切な福利厚生の提供は、従業員の生活をサポートし、企業と従業員の信頼関係を強化するための戦略としても機能します。また、福利厚生費は税務上の取り扱いによっては一部が損金として認められ、企業の税負担軽減につながる場合もあります。

福利厚生費はどのような時に使用されるのか

福利厚生費は、従業員の働きやすい環境を整え、仕事への意欲を高めるために企業が負担する費用に使用されます。以下は、福利厚生費が使用される具体的な例です。

- 健康保険・社会保険料の企業負担分

企業は、従業員が加入する健康保険や厚生年金などの社会保険料の一部を負担しています。この企業負担分は福利厚生費として計上され、従業員が安心して働ける環境を提供します。 - 従業員の健康管理費用

健康診断やインフルエンザ予防接種など、従業員の健康を維持するための費用は福利厚生費として扱われます。定期的な健康診断の実施により、従業員の健康維持が促進され、業務への影響を軽減することが可能です。 - 慶弔見舞金・祝い金

従業員の結婚、出産、葬儀などのライフイベントに際して企業が支給する慶弔見舞金も福利厚生費に該当します。従業員の生活に寄り添い、会社の一員としての帰属意識を高めるための支援です。 - 通勤費や食事補助

通勤費の補助や、社員食堂の運営、ランチ補助なども福利厚生費の一部です。日々の生活費をサポートすることで、従業員の生活の安定に貢献します。 - レクリエーション費用

社内のイベントやレクリエーション活動(社員旅行、スポーツイベントなど)の費用も福利厚生費に計上されます。従業員同士の親睦を深め、チームワークの向上を図る機会として重要です。

福利厚生費は、単なる経費ではなく、企業が従業員を支援し、仕事に対する満足度やモチベーションを高めるための重要な投資です。福利厚生が充実している企業は、従業員の定着率が向上し、生産性の向上にもつながるため、企業全体のパフォーマンスを高める効果も期待されます。

福利厚生費の仕分例

「福利厚生費」を使った具体的な仕分例です。

従業員の健康診断費用を支払った場合

健康診断の費用として、10,000円を現金で支払った場合:

借方:福利厚生費 10,000円 / 貸方:現金 10,000円

(説明:従業員の健康診断にかかる費用を福利厚生費として計上し、現金を減少させます)

従業員のインフルエンザ予防接種費用を負担した場合

インフルエンザ予防接種費用5,000円を従業員分として負担した場合:

借方:福利厚生費 5,000円 / 貸方:現金 5,000円

(説明:従業員のインフルエンザ予防接種にかかる費用を福利厚生費に計上し、現金の減少を記録します)

従業員の通勤交通費を支給した場合

通勤交通費として月5,000円を従業員に支給した場合:

借方:福利厚生費 5,000円 / 貸方:現金 5,000円

(説明:通勤交通費を福利厚生費として計上し、現金を減少させます)

従業員の慶弔見舞金を支給した場合

従業員の家族に不幸があり、弔慰金として20,000円を支給した場合:

借方:福利厚生費 20,000円 / 貸方:現金 20,000円

(説明:従業員への弔慰金を福利厚生費に計上し、現金を減少させます)

社内レクリエーション費用を負担した場合

社員旅行の費用として200,000円を支払った場合:

借方:福利厚生費 200,000円 / 貸方:現金 200,000円

(説明:社員旅行にかかる費用を福利厚生費に計上し、現金の減少を記録します)

従業員の食事補助費用を支払った場合

社員食堂の運営費として月10,000円を支払った場合:

借方:福利厚生費 10,000円 / 貸方:現金 10,000円

(説明:社員食堂の運営費を福利厚生費に計上し、現金を減少させます)

著者 / Tommy Ikura

毎日の暮らしの中で役立つ情報や、趣味に関するコンテンツを分かりやすく解説するサイトを製作しています。