法定福利費とは?仕訳・具体例・試験対策をわかりやすく解説

勘定科目の一つである「法定福利費」(読み仮名:ほうていふくりひ)に関する解説です。「法定福利費」に関する解説を行ったあと、「法定福利費」の勘定科目を使った仕訳例を使い、実際の仕分の仕方を解説します。

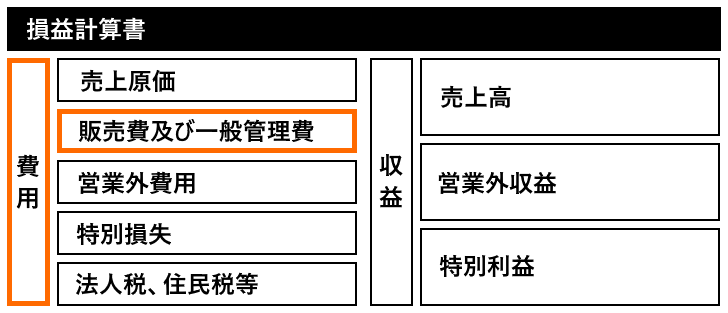

「法定福利費」は販管費の勘定科目です。

法定福利費とは

「法定福利費」とは、法律で定められた社会保険制度の加入に伴い、企業が負担する従業員の福利厚生費の一部です。具体的には、企業が負担する健康保険、厚生年金保険、介護保険、労災保険、雇用保険などの保険料が含まれます。法定福利費は、企業が従業員の福利厚生を法律に基づいて支援するために支出する費用であり、従業員の安心と生活の安定を保証するために重要な役割を果たします。

法定福利費は会計上、費用として損益計算書に計上されます。従業員が病気や怪我をした場合や高齢になった場合などに備えて、企業は従業員の福利厚生の一環として社会保険料の一部を負担する義務があります。また、法定福利費を適切に支払うことで、企業は従業員が働きやすい環境を整え、従業員の生活をサポートすることができ、従業員の定着率向上にもつながります。

法定福利費はどのような時に使用されるのか

法定福利費は、従業員の社会保障を確保し、企業が法的な義務を果たすために使用されます。以下のような場面で法定福利費が使用されます。

- 健康保険の企業負担分

健康保険は、従業員が病気や怪我をした際に医療費の一部をカバーするための保険です。企業は健康保険料の一部を負担しており、これが法定福利費として計上されます。健康保険料は従業員と企業が半分ずつ負担することが一般的です。 - 厚生年金保険の企業負担分

厚生年金保険は、従業員が高齢になったときに年金として支給される保険です。企業は厚生年金保険料の半分を負担しており、この負担分が法定福利費に含まれます。 - 労災保険の企業負担分

労災保険は、従業員が業務中や通勤中に怪我をした場合に補償するための保険であり、労災保険料は企業が全額負担します。企業は従業員の安全を確保する義務があり、法定福利費として労災保険料を支払うことが義務付けられています。 - 雇用保険の企業負担分

雇用保険は、従業員が失業した際に生活支援を行うための保険です。企業は雇用保険料の一部を負担しており、これも法定福利費として計上されます。雇用保険は、安定した労働市場を維持するための重要な制度です。 - 介護保険の企業負担分

40歳以上の従業員に対しては、介護保険が適用されます。介護保険は高齢者や介護が必要な人々の生活をサポートするもので、企業は介護保険料の一部を負担し、法定福利費として記録します。

法定福利費の適切な負担は、従業員の生活を安定させるだけでなく、企業が法律を遵守していることを示すものであり、従業員と企業の信頼関係を強化する効果も期待できます。これにより、従業員が安心して働ける環境を整えることが可能です。

法定福利費の仕分例

「法定福利費」を使った具体的な仕分例です。

健康保険料の企業負担分を支払った場合

健康保険料の企業負担分として50,000円を支払った場合:

借方:法定福利費 50,000円 / 貸方:現金 50,000円

(説明:健康保険料の企業負担分を法定福利費として計上し、現金が減少します)

厚生年金保険料の企業負担分を支払った場合

厚生年金保険料の企業負担分として80,000円を支払った場合:

借方:法定福利費 80,000円 / 貸方:現金 80,000円

(説明:厚生年金保険料の企業負担分を法定福利費として計上し、現金が減少します)

労災保険料を支払った場合

労災保険料として30,000円を支払った場合(労災保険は全額企業負担):

借方:法定福利費 30,000円 / 貸方:現金 30,000円

(説明:労災保険料を法定福利費として計上し、現金が減少します)

雇用保険料の企業負担分を支払った場合

雇用保険料の企業負担分として10,000円を支払った場合:

借方:法定福利費 10,000円 / 貸方:現金 10,000円

(説明:雇用保険料の企業負担分を法定福利費として計上し、現金が減少します)

介護保険料の企業負担分を支払った場合

40歳以上の従業員に対する介護保険料の企業負担分として5,000円を支払った場合:

借方:法定福利費 5,000円 / 貸方:現金 5,000円

(説明:介護保険料の企業負担分を法定福利費として計上し、現金が減少します)

全社会保険料の企業負担分を一括支払った場合

健康保険料60,000円、厚生年金保険料90,000円、労災保険料20,000円、雇用保険料15,000円の企業負担分を一括で支払った場合:

借方:法定福利費 185,000円 / 貸方:現金 185,000円

(説明:全ての社会保険料の企業負担分を法定福利費として計上し、現金が減少します)

著者 / Tommy Ikura

毎日の暮らしの中で役立つ情報や、趣味に関するコンテンツを分かりやすく解説するサイトを製作しています。