勘定科目「交際費」に関する解説と仕分例

勘定科目の一つである「交際費」(読み仮名:こうさいひ)に関する解説です。「交際費」に関する解説を行ったあと、「交際費」の勘定科目を使った仕訳例を使い、実際の仕分の仕方を解説します。

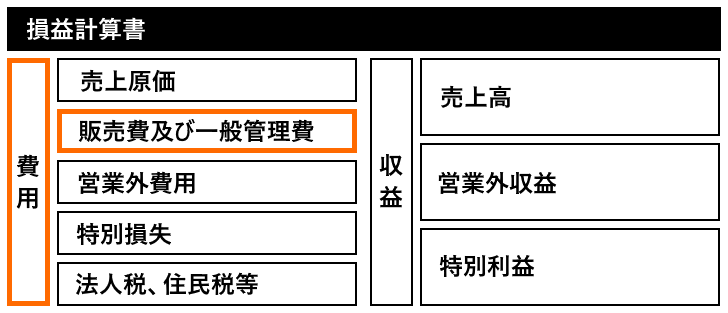

「交際費」は販管費の勘定科目です。

交際費とは

「交際費」とは、企業が取引先や顧客との関係を維持・強化するために支出する費用であり、企業活動におけるビジネス関係の円滑な運営を目的とした支出が含まれます。具体的には、取引先との接待飲食費、贈答品、歓送迎会費、会食費、イベントへの参加費用、記念品の贈呈費用などが交際費として計上されます。交際費は、企業にとってビジネス上の関係を築くための重要な経費である一方で、税法上は制限があり、すべての交際費が全額損金として認められるわけではありません。

会計上、交際費は「費用」として損益計算書に計上され、企業の利益から差し引かれます。ただし、税務上の取り扱いには制約があり、交際費の一部は損金不算入となるケースがあります。特に中小企業の場合は、年間の交際費支出のうち一定金額までが損金算入できる範囲内に設定されていますが、接待費用の範囲や贈答品の金額によっては税務上の制限があるため、適切な管理と記録が重要です。

交際費はどのような時に使用されるのか

交際費は、取引先との信頼関係を構築・維持するため、さまざまな場面で使用されます。以下に、交際費が使用される主な場面を示します。

- 取引先との接待費用

取引先の担当者との会食や飲食を伴う接待の際にかかる費用が交際費として計上されます。接待の場で関係を強化し、円滑な取引や契約締結に繋がることが期待されます。例えば、新しいプロジェクトに向けたミーティングの一環で行われる会食費用などが交際費となります。 - 顧客への贈答品の費用

顧客や取引先への贈答品、季節の挨拶としての手土産、記念品などの購入費も交際費に含まれます。これにより、企業は取引先との関係を良好に保つことができ、感謝の意を示すための重要な支出として扱われます。 - イベントやセミナーの参加費用

顧客や取引先を招待するイベントやセミナーの参加費用、懇親会の費用も交際費として計上されることがあります。これにより、企業は取引先と情報交換を行い、業界動向や市場の最新情報を共有しやすくなります。 - 社内の歓送迎会費用

企業内で異動や退職、入社を機に行われる歓送迎会費用も交際費に該当します。社内のチームワークや士気向上を目的とし、取引先が参加する場合も含めて交際費として計上されることがあります。 - 取引先とのゴルフや旅行などの娯楽費用

取引先との関係強化を目的としたゴルフのプレー費や旅行の費用も交際費に含まれる場合があります。これにより、業務上の関係が深化し、取引が円滑に進むことが期待されます。

交際費は、ビジネス関係を築くための重要な費用である一方で、税法上の規制があるため、交際費としての支出が適切であるか、また内容が業務上の目的に沿ったものであるかを明確にすることが重要です。

交際費の仕分例

「交際費」を使った具体的な仕分例です。

取引先との会食費用を支払った場合

取引先との接待で会食費として20,000円を現金で支払った場合:

借方:交際費 20,000円 / 貸方:現金 20,000円

(説明:取引先との接待にかかる会食費用を交際費として計上し、現金の減少を記録します)

取引先への贈答品購入費用を支払った場合

顧客への挨拶用の贈答品として5,000円の手土産を購入し、現金で支払った場合:

借方:交際費 5,000円 / 貸方:現金 5,000円

(説明:取引先への贈答品購入費用を交際費として計上します)

社内の歓送迎会費用を支払った場合

従業員の歓送迎会の費用として10,000円を現金で支払った場合:

借方:交際費 10,000円 / 貸方:現金 10,000円

(説明:社内の歓送迎会にかかる費用を交際費として計上します)

取引先とのゴルフプレー費用を支払った場合

取引先との関係強化を目的としたゴルフのプレー費用として15,000円を現金で支払った場合:

借方:交際費 15,000円 / 貸方:現金 15,000円

(説明:取引先とのゴルフプレーにかかる費用を交際費として計上します)

取引先の記念式典への参加費を支払った場合

取引先の創業記念式典への参加費として5,000円を現金で支払った場合:

借方:交際費 5,000円 / 貸方:現金 5,000円

(説明:取引先の記念式典への参加費用を交際費として計上します)

顧客との懇親会費用を支払った場合

顧客との懇親会の費用として12,000円を現金で支払った場合:

借方:交際費 12,000円 / 貸方:現金 12,000円

(説明:顧客との懇親会にかかる費用を交際費として計上します)

著者 / Tommy Ikura

毎日の暮らしの中で役立つ情報や、趣味に関するコンテンツを分かりやすく解説するサイトを製作しています。