旅費交通費とは?仕訳・具体例・試験対策をわかりやすく解説

勘定科目の一つである「旅費交通費」(読み仮名:りょひこうつうひ)に関する解説です。「旅費交通費」に関する解説を行ったあと、「旅費交通費」の勘定科目を使った仕訳例を使い、実際の仕分の仕方を解説します。

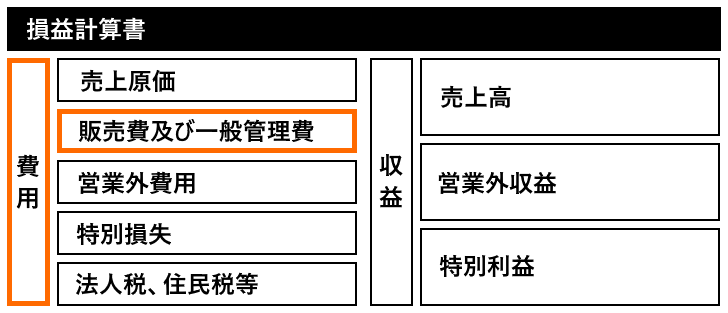

「旅費交通費」は販管費の勘定科目です。

旅費交通費とは

「旅費交通費」とは、企業が従業員や役員の業務遂行のために発生した交通費や宿泊費、日当などを指す勘定科目です。出張や外出に伴う新幹線、飛行機、タクシーなどの運賃、宿泊施設の利用料金、出張手当などが含まれ、企業の業務活動を支援するために発生する費用です。旅費交通費は、通常、会計上「費用」として損益計算書に計上され、企業活動を支える経費として認識されます。

また、旅費交通費には、特定の目的地への移動にかかる費用だけでなく、出張中に発生する雑費なども含まれます。これにより、企業は従業員が業務を遂行するために必要な経費をカバーし、業務に専念できる環境を整えます。会計上、旅費交通費は経費として計上されるため、従業員の業務効率を高めることが期待されます。

旅費交通費はどのような時に使用されるのか

旅費交通費は、企業の従業員や役員が業務上の移動や出張を行う際に使用されます。以下は、旅費交通費が使用される具体的な場面です。

- 出張の際の交通費

従業員が業務の一環で他の地域や遠隔地に出張する場合、移動にかかる交通費(電車や飛行機の運賃など)が発生します。これには、新幹線や特急電車の料金、飛行機の運賃などが含まれます。 - 宿泊費の負担

長期間の出張や遠方への出張においては、宿泊が必要となるため、ホテルや宿泊施設の費用が発生します。この宿泊費も旅費交通費として計上され、従業員が安心して出張業務を行うための支援が提供されます。 - 出張手当や日当

出張に伴い、宿泊以外に現地で発生する食事や雑費、諸経費を賄うために支給される出張手当や日当も旅費交通費に含まれます。これにより、従業員は出張中の細かな経費を補助でき、業務に集中できる環境が整います。 - 通勤以外の交通費

顧客との打ち合わせや会議、セミナーへの参加のために発生する交通費も旅費交通費として計上されます。これにより、業務の効率化と情報共有が円滑に行えるようにサポートされます。 - その他の業務上の移動費用

業務上の理由での移動に伴い、タクシーを利用した場合の運賃や、バスや地下鉄など公共交通機関の利用費用も旅費交通費として認識されます。

旅費交通費は、企業の業務活動に直接的に関連する経費であり、従業員が業務を遂行する上で必要不可欠な支出です。正確な記録と管理が求められ、また、出張や移動における適切な経費精算の手続きが重要です。

旅費交通費の仕分例

「旅費交通費」を使った具体的な仕分例です。

出張で新幹線を利用した場合

出張先に向かうための新幹線料金として15,000円を現金で支払った場合:

借方:旅費交通費 15,000円 / 貸方:現金 15,000円

(説明:出張のために発生した新幹線料金を旅費交通費として計上します)

飛行機代を支払った場合

国内出張に際し、飛行機の運賃として30,000円を現金で支払った場合:

借方:旅費交通費 30,000円 / 貸方:現金 30,000円

(説明:出張のための飛行機代を旅費交通費として計上します)

出張先での宿泊費を支払った場合

出張中の宿泊費として10,000円を現金で支払った場合:

借方:旅費交通費 10,000円 / 貸方:現金 10,000円

(説明:出張における宿泊費を旅費交通費として計上します)

タクシー代を支払った場合

出張先で移動する際にタクシーを利用し、3,000円を現金で支払った場合:

借方:旅費交通費 3,000円 / 貸方:現金 3,000円

(説明:業務で使用したタクシー代を旅費交通費として計上します)

日当(出張手当)を支給した場合

出張に伴う日当として5,000円を支給した場合:

借方:旅費交通費 5,000円 / 貸方:現金 5,000円

(説明:出張に対する日当を旅費交通費として計上します)

交通ICカードをチャージした場合

顧客訪問のための移動費用として交通ICカードに10,000円をチャージした場合:

借方:旅費交通費 10,000円 / 貸方:現金 10,000円

(説明:業務上の移動に利用する交通ICカードのチャージ費用を旅費交通費として計上します)

著者 / Tommy Ikura

毎日の暮らしの中で役立つ情報や、趣味に関するコンテンツを分かりやすく解説するサイトを製作しています。