賞与とは?仕訳・具体例・試験対策をわかりやすく解説

勘定科目の一つである「賞与」(読み仮名:しょうよ)に関する解説です。「賞与」に関する解説を行ったあと、「賞与」の勘定科目を使った仕訳例を使い、実際の仕分の仕方を解説します。

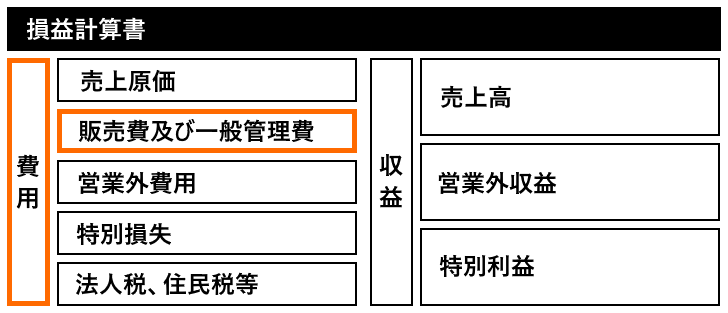

「賞与」は販管費の勘定科目です。

賞与とは

「賞与」(ボーナス)とは、企業が従業員の業績や貢献度に応じて定期的に支給する特別な報酬です。通常、賞与は毎月の基本給とは別に、年に1回から2回のペースで支給されます。多くの企業では、夏と冬に支給されることが一般的であり、企業の業績や経営方針に基づいて支給額が決定されます。

会計上、賞与は「費用」として損益計算書に計上され、企業の利益から差し引かれる形で表示されます。企業にとって、賞与は給与や手当と同様に従業員に対する支出であり、従業員のモチベーションや生産性向上を目的とした重要な費用項目です。賞与の支給によって従業員の満足度を高め、離職率の低減や企業全体のパフォーマンス向上を図ることが期待されます。

賞与は一般的に「基本賞与」と「業績連動賞与」の2つのタイプに分けられます。基本賞与は一定の支給基準に基づいて計算され、業績連動賞与は企業や部門、個人の業績に応じて変動する場合が多いです。また、賞与には源泉徴収として所得税が控除され、社会保険料の計算基準となる場合もあります。

賞与はどのような時に使用されるのか

賞与は、企業が従業員の努力や業績に報いるための手段として使用され、主に以下のような場面で支給されます。

- 半期もしくは年度の業績評価に基づく支給

多くの企業では、半期や年度ごとに従業員の業績や会社全体の経営成績を評価し、その結果に基づいて賞与が支給されます。企業の業績が良好である場合、賞与額が増えることが多く、これにより従業員の士気向上が図られます。 - 特定のプロジェクト完了後や成果達成時の支給

プロジェクトベースで働く企業や職種においては、プロジェクトの完了や成果が出たタイミングで賞与が支給されることがあります。これにより、従業員は目標達成に対する報酬を得ることができ、さらに高い目標に向けた意欲が高まります。 - 従業員の勤続年数や貢献度に応じた支給

従業員の勤続年数や会社への貢献度に応じて、特別賞与や勤続表彰の一環として賞与が支給されることもあります。これは、長期間にわたり貢献した従業員への感謝を表し、社員の定着を促進するための施策として用いられます。 - 業績連動型賞与の支給

一部の企業では、企業や個人の目標達成度に基づき賞与額が決定される業績連動型賞与制度が導入されています。こうした制度により、従業員は自身の業績が賞与額に反映されるため、自発的に目標達成に向けて取り組む動機づけが高まります。

賞与は、単なる報酬ではなく、従業員の努力や貢献に対する企業からの評価と感謝を示す重要な手段です。また、企業の成長や目標達成に向けたインセンティブとしての役割も担っており、従業員と企業の関係性を深める要素となっています。

賞与の仕分例

「賞与」を使った具体的な仕分例です。

賞与の総支給額を計上し、所得税や社会保険料を控除した場合

総支給額が500,000円、社会保険料が40,000円、所得税が30,000円、手取りが430,000円の場合:

借方:賞与 500,000円 / 貸方:預り金(社会保険料) 40,000円

貸方:預り金(所得税) 30,000円

貸方:現金(手取り) 430,000円

(説明:賞与支給額を計上し、控除後の手取り額を支払います)

業績評価に基づく特別賞与を支払った場合

特別賞与として300,000円を支給し、社会保険料15,000円、所得税10,000円を控除した場合、手取りが275,000円の場合:

借方:賞与 300,000円 / 貸方:預り金(社会保険料) 15,000円

貸方:預り金(所得税) 10,000円

貸方:現金(手取り) 275,000円

(説明:業績評価に基づく特別賞与を支給し、控除後の手取り額を支払います)

勤続年数に応じた賞与を支払った場合

勤続5年の従業員に対し、感謝の意を込めて賞与200,000円を支給し、社会保険料10,000円、所得税8,000円を控除した場合、手取りが182,000円の場合:

借方:賞与 200,000円 / 貸方:預り金(社会保険料) 10,000円

貸方:預り金(所得税) 8,000円

貸方:現金(手取り) 182,000円

(説明:勤続年数に基づく賞与支給額を計上し、控除後の手取り額を支払います)

期末賞与を支払った場合

期末に合わせた賞与として400,000円を支給し、社会保険料20,000円、所得税16,000円を控除した場合、手取りが364,000円の場合:

借方:賞与 400,000円 / 貸方:預り金(社会保険料) 20,000円

貸方:預り金(所得税) 16,000円

貸方:現金(手取り) 364,000円

(説明:期末賞与を支給し、控除後の手取り額を支払います)

プロジェクト完了に伴う賞与を支払った場合

プロジェクトの完了に伴う賞与として250,000円を支給し、社会保険料12,000円、所得税10,000円を控除し、手取りが228,000円の場合:

借方:賞与 250,000円 / 貸方:預り金(社会保険料) 12,000円

貸方:預り金(所得税) 10,000円

貸方:現金(手取り) 228,000円

(説明:プロジェクト完了に対する賞与を計上し、控除後の手取り額を支払います)

著者 / Tommy Ikura

毎日の暮らしの中で役立つ情報や、趣味に関するコンテンツを分かりやすく解説するサイトを製作しています。