雑給とは?仕訳・具体例・試験対策をわかりやすく解説

勘定科目の一つである「雑給」(読み仮名:ざっきゅう)に関する解説です。「雑給」に関する解説を行ったあと、「雑給」の勘定科目を使った仕訳例を使い、実際の仕分の仕方を解説します。

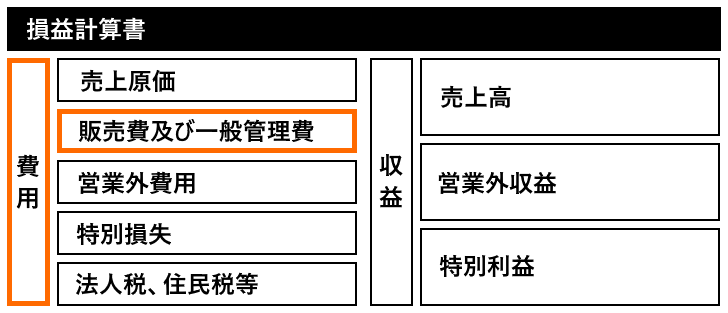

「雑給」は販管費の勘定科目です。

雑給とは

「雑給」は、主にパートタイマーやアルバイトなどの非正規雇用者に対する給与を扱うための勘定科目です。企業が従業員のうち、正社員以外のパートタイマーやアルバイトなどに支払う労働の対価が「雑給」に該当します。一般的な「給与」との区分は、雑給が主に一時的または短期的な雇用契約のもとで支払われる給与である点や、正社員に適用される給与体系とは異なる給与である点にあります。

企業にとって、パートやアルバイトの給与を「雑給」として分類することで、経費管理や人件費の詳細な把握が容易になります。これは、短期間やパートタイムで勤務する従業員に対して支払われるため、給与体系上、正社員と区別することが多いためです。特に、小売業や飲食業、サービス業などでは、パートタイマーやアルバイトの雇用が多いため、「雑給」を適切に管理することが重要です。

雑給に含まれる内容の例:

- パートタイマーの時給に基づく給与

一定時間勤務するパートタイマーに対して支払う報酬 - アルバイトに対する日給や時給

臨時または短期で勤務するアルバイトに対する給与 - 臨時的な業務に従事した労働者の給与

一時的な業務や繁忙期のみの雇用など、臨時雇用に対する支払 - イベントやシーズン雇用の支払い

季節限定やイベントなど短期の特定業務に対する報酬

このような費用を「雑給」として管理することで、企業は定常的な給与支出と臨時的な支出を分けて管理しやすくなります。雑給は、基本的に損益計算書の「販売費及び一般管理費(販管費)」に含まれます。

雑給はどのような時に使用されるのか

雑給は、以下のようなケースで使用されます。

- 短期間の雇用(イベントや繁忙期対応など)

繁忙期やイベント対応のため、臨時でアルバイトやパートタイマーを雇用し、給与を支払う場合に雑給を使用します。 - 非正規雇用者の賃金支払い

正社員ではなく、パートタイマーやアルバイトに対する賃金の支払いに使用されます。定期的な支払いでも、正社員とは異なる雇用形態の場合、雑給勘定科目が適用されます。 - 一時的な増員のための人件費

業務が一時的に増加した際に、短期でアルバイトを雇用する場合も、雑給として計上します。 - 臨時的な手当や賃金

社員の補助的な役割を果たす短期的な労働者に対して、特定の手当や臨時報酬が発生した場合にも雑給を使用します。 - インターンシップや見習いの支払い

インターンや見習い研修生への報酬や謝礼も、通常の正社員給与とは異なるため、雑給に含まれます。

雑給の仕分例

「雑給」を使った具体的な仕分例です。

繁忙期対応のアルバイトに日給を現金で支払った

繁忙期対応のアルバイトに日給10,000円を現金で支払った場合:

借方:雑給 10,000円 / 貸方:現金 10,000円

(説明:繁忙期対応のアルバイト給与を支払いました)

パートタイマーに月間の勤務に対する給与を普通預金から支払った

パートタイマーに月間の勤務に対する給与50,000円を普通預金から支払った場合:

借方:雑給 50,000円 / 貸方:普通預金 50,000円

(説明:パートタイマーの給与を支払いました)

季節限定イベントスタッフに日給を現金で支払った

季節限定イベントスタッフに日給8,000円を現金で支払った場合:

借方:雑給 8,000円 / 貸方:現金 8,000円

(説明:季節イベントスタッフの日給を支払いました)

一時的な清掃アルバイトに対し、日給を現金で支払った

一時的な清掃アルバイトに対し、日給6,000円を現金で支払った場合:

借方:雑給 6,000円 / 貸方:現金 6,000円

(説明:一時的な清掃業務のアルバイト代を支払いました)

見習い研修生に対し、謝礼を現金で支払った

見習い研修生に対し、謝礼として10,000円を現金で支払った場合:

借方:雑給 10,000円 / 貸方:現金 10,000円

(説明:見習い研修生への謝礼金を支払いました)

臨時のオフィスサポートをしたアルバイトに日給を支払った

臨時のオフィスサポートをしたアルバイトに日給5,000円を支払った場合:

借方:雑給 5,000円 / 貸方:現金 5,000円

(説明:臨時オフィスサポートのアルバイト報酬を支払いました)

著者 / Tommy Ikura

毎日の暮らしの中で役立つ情報や、趣味に関するコンテンツを分かりやすく解説するサイトを製作しています。